让不懂建站的用户快速建站,让会建站的提高建站效率!

市集的预期在窜改!

1月16日早盘,在中字头拉升的经过当中,市集迎来了一波逶迤。与此同期,A50在冲高之后亦有显着回落,港股走势亦是如斯。这与昨晚结构性“降息”之后的情感天渊之隔。市集三大预期果决生变。

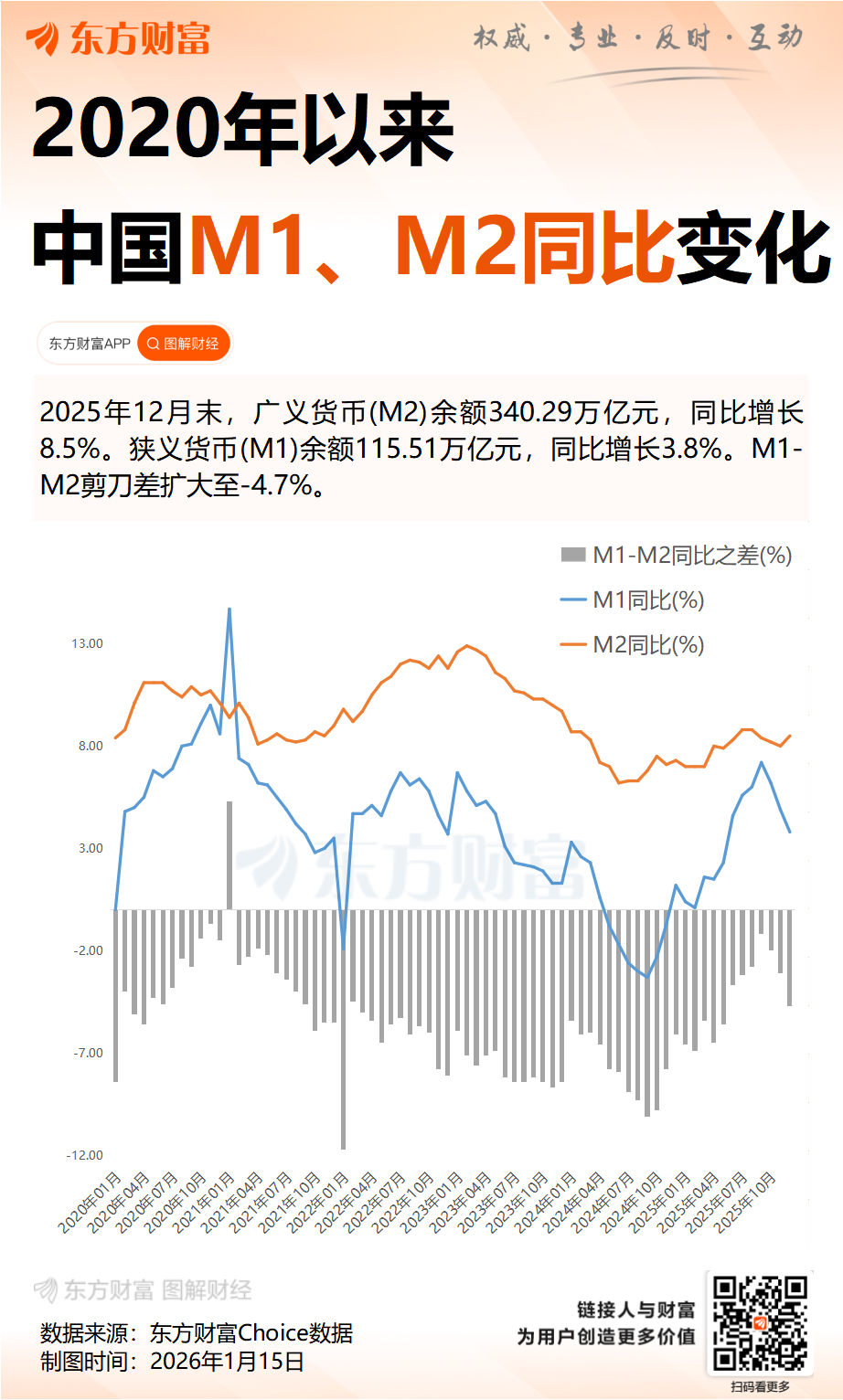

第一,12月的M1增速回落,虽其有高基数布景下,且单月增量2.6万亿元。但仍出现了波及“流动性传导”“企业投资意愿”的争议。

第二,在昨天结构性“降息”之后,市集的情感一度很高。但亦有券商计划以为,结构性用具降息加量,使得春节前降息的可能性下落,降准则仍有可能。

第三,在贸易航天、AI运用的情感不断之后,投资者关于市集的赢利效应预期亦发生变化。今天早上,智能电网的热度虽高,但显着要弱于前期两条赛谈的热度。

流动性预期

1月15日晚间发布的12月份金融数据明白,M1增速回落。这一数据的贫困性在于,A股有“M1定买卖的传统策略”。因此,不合也就产生了。

不少券商以为,M1增速回落有高基数布景下,且单月增量2.6万亿元,在历史同期中仍属较高水平。不外,也有券商以为,2025年12月,M1增速回落1.1个百分点至3.8%,M0、企业活期与居民活期进款增速均下行,响应企业与居民短期流动性意愿偏弱。M2增速回升0.5个百分点至8.5%,M1未同步改善,明白信贷投放尚未有用回荡为活期进款,流动性传导仍不畅。

中信证券也默示,从变成机制看,季末答理、基金等资管产物资金回流至进款体系,在技艺性成分股东下带动进款限制阶段性上升,从而对M2变成复古。不外,跟着上一年同期高基数效应冉冉消退,类似房地产市集与制造业投资在年末阶段仍处于偏弱景象,企业投资意愿偏弱,企业活期进款增长乏力,M1增速继续回落趋势。

从进款结构看,居民、企业和政府进款的变化幅度与往年季节性特征基本一致,未出现显着荒谬,而非银行金融机构进款降幅则显着收窄,呈现“少减”特征。这一方面响应出成本市麇集座入手较为隆重,资金并未在季末出现大限制回流银行体系的情形,另一方面也标明季末流动性扰动有所镌汰,金融体系里面资金流动更趋平滑。“进款搬家”长久趋势或未改,但在成本市集推崇分化、财富文书预期多元化的布景下,畴昔资金流动的旅途和节律或将愈加复杂。

降息预期

1月15日,国务院新闻办公室举行新闻发布会,央行在新闻发布会告示,下调再贷款、再贴现利率25bp,各类再贷款一年期利率降至1.25%,其他期限层次利率同圭表整。今日傍晚,市集因此情感高涨。但从今天的市集推崇来看,似乎与昨天预期的又不相同。

参考央行往日两轮结构性用具降息操作:

一是2025年5月7日,央行在降准0.5%、降息10bps之余,还下调了结构性用具利率25bps,其时主淌若为了搪塞关税冲击,计策一次给足。

二是2024年1月25日,央行下调了再贷款、再贴现利率25bps,并在随后的2月5日执行降准0.5%,而全面降息时点则相对较晚,鉴别于2024年7月和9月落地。

华西证券以为,结构性用具降息加量,使得春节前降息的可能性下落,不外降准仍有可能。降准更多是补充中长久流动性,以及提振情感,而降息平直累赘银行净息差,考虑到面前逆回购利率仅为1.4%,显赫低于2%通胀蓄意,利率下调的空间仍然存在,但可能一经不大,预测降息比拟降准更为介怀。

投资者盈利预期

市集参与者关于盈利预期似乎也在发生变化。国度电网告示“十五五”时间4万亿元固定财富投资计较,同比增长40%。

在此利好的刺激之下,今天早上,智能电网板块实在推崇卓越,但也出现了冲高回落的走势。相当是中国电建等股票拉升经过当中,反而加快了其他股票的逶迤。通盘这个词板块的热度要显着弱于此前的贸易航天和AI运用。而从通盘这个词大市来看,昨天的成交金额下落了近万亿元。这也意味着市集的情感在不断,投资者盈利预期在发生变化。

分析东谈主士以为,短期的情感不断并非赖事。若市集永劫期保管3-4万亿元的成交金额,很快就会把市集上的流动性耗尽掉,一些结构的飙涨亦不利于市集生态的发展。华西证券李立峰团队亦以为,计策利好类似PPI降幅收窄股东企业盈利形式复苏,盈利拐点博弈将成为行情中枢复古。

东财图解·加点干货

天元证券--专业服务伴您稳健前行!提示:本文来自互联网,不代表本网站观点。