让不懂建站的用户快速建站,让会建站的提高建站效率!

临连年末我要配资官网,可转债市集迎来一波刊行小岑岭,投资者打新见谅高潮。

数据清楚,本年12月以来,普联转债、神宇转债、澳弘转债、天准转债、鼎捷转债5只新券不绝开动网上申购,涵盖智能制造、电子科技、能源软件等多个前沿领域。与本年11月比拟,可转债刊行数目和界限均有所攀升。

值得一提的是,尽管新券刊行提速,但市集供需失衡模式未改。在此布景下,新券上市后大宗完竣大涨。比如12月10日上市的茂莱转债,上市首日飞腾57.30%,并在随后的交游日络续飞腾,累计涨幅卓绝80%。

刊行端缓缓放量

12月10日,科创板公司茂莱光学刊行的茂莱转债讲求登陆市集,首日开盘即大涨30%,触发临时停牌机制,复牌后尾盘三分钟再度飙升,最高涉及157.3元。随后的交游日中,该转债的价钱络续攀升,并在12月15日盘中一度飞腾至187.65元,单签收益卓绝800元。

在二级市集火热的同期,一级市集刊行也在缓缓放量。12月以来,普联转债等5只新券不绝网上刊行,共计界限30.23亿元,较11月4只新券募资28.63亿元,刊行数目和界限均有所增多。

拉长本领看,数据清楚,本年以来,市集共计刊行了47只能转债,共计刊行界限为623.12亿元,与2024年的41只能转债刊行量和367.57亿元的募资界限比拟,本年可转债刊行量有所增多,刊行界限增幅更为显著。

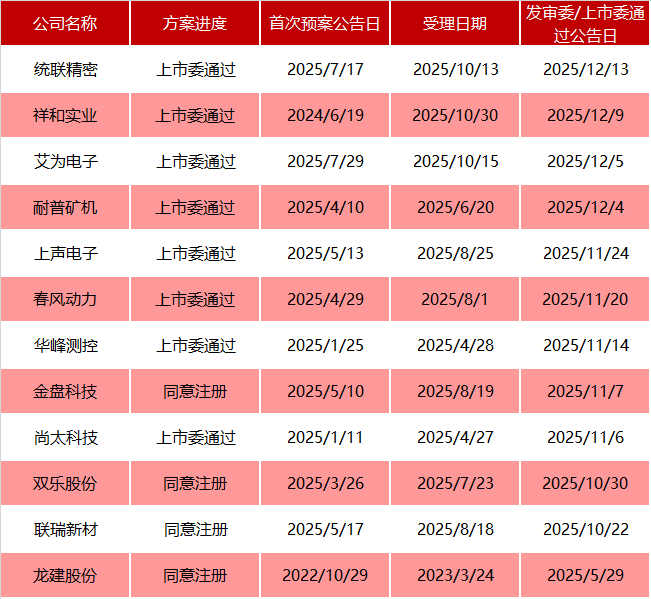

值得一提的是,沪深交游所上市委员会的审核也在提速。在当今的刊行预案中,11月以来,已有9只能转债的刊行预案赢得通过。从刊行价金额来看,春风能源处所刊行21.79亿元,为当今已获通过的可转债刊行预案中,刊行金额最大者;艾为电子、金盘科技、尚太科技等上市公司可转债有蓄意的处所刊行金额均在10亿元以上。

此外,本年12月以来,佐力药业、中鼎股份、普冉股份、保利发展等上市公司公布了可转债刊行预案,而11月有丰茂股份、豪能股份、莱特光电、肇民科技、光库科技、申菱环境、建邦科技等多家公司发布可转债刊行预案。

市集供需仍将处于失衡情景

尽管新券刊行提速,但转债市集界限仍处于收窄情景。Wind数据清楚,限制当今,存量可转债的市集界限为5618.56亿元,较年头缩水1717.75亿元。

转债市集界限抓续松开的原因在于,本年以来市集行情好转,大界限转债的到期或转股。数据清楚,本年以来,退出转债市集的可转债数目高达158只,而2024年为88只。值得预防的是,本年退出的可转债不乏部分刊行界限较大的可转债,包括浦发转债、南银转债、杭银转债、中信转债、大秦转债等。

不外,由于市集行情偏强,转债价钱的飞腾在很猛进度上对冲了余额下落的影响,使得全年可转债市值并未出现大幅回落。

兴业证券固收团队合计,2025年年头以来转债市集界限络续松开,刊行冷静和批量转股/到期是中枢要素。面前储备预案相对2024年底有所增多,但并不及以对消2026年转债到期的影响,供给松开的趋势莽撞率延续,剩余期限变短、优质供给不及的问题会络续加深。

关于2026年转债市集供需模式,兴业证券固收团队臆度,转债界限仍将延续松开趋势。

一方面,可转债预案储备略增多,但供给显著放量的概率仍低。据兴业证券固收团队统计,当今处于上市委审核通过之前次第的样本有72只,总界限约1017亿元。其中界限卓绝50亿元的有紫金矿业、特变电工、西安银行、瑞丰银行4只,但除了特变电工,其他3只初度建议预案的本领均在2年之前,指向大界限转债融资推动难度仍然较大。进而,对2026年刊行端放量也很难有过高期待。

另一方面,2026年到期数目和界限均较大,将导致可转债界限将络续松开。数据清楚,2026年到期的数目68只,界限共计约812亿元,其中,6—8月、10—12月到期界限较大。到期界限较大的个券有国投转债、南航转债、本钢转债、青农转债、紫银转债等。

兴业证券固收团队臆度,中性假定条件下,2026年转债退出界限估算约1600亿元,上限可能在2100亿元。

转债估值或保管高位

2025年以来,在职权市集回暖尤其是科技成长板块走高的带动下,转债市集接连走高,转债估值也得到了显著建筑。

臆度2026年,多家券商机构臆度,多要素撑抓下,转债市集估值将保管高位。

华泰证券的连系不雅点称,2026年,转债估值莽撞率保抓“贵但明白”的特征,但局部可借助正股质量或相对性价比支吾。华泰证券合计,股市“长牛慢牛”的基本趋势不改,盈利、风险偏好和流动性有望进一步造成共振。

同期,转债供求会更紧,对转债也曾最故意要素。2026年转债供给端不会快速放量、而“固收+”等产物对转债的潜在需求仍较同意,转债供求能见度仍很高、对转债估值也曾最故意要素。

此外,转债条件及信用风险对转债估值的影响齐不显著。一方面,2026年条件博弈带来的逾额并未几,低位票难有超预期下修,高位票溢价率大多提前压缩;另一方面,股市相对明白环境下,市集很难有大面积信用风险,对转债估值的影响也不显著。

国泰海通证券合计, 2026年转债市集最主要的撑抓来自于对职权市集的偏乐不雅预期。率先,看成“十五五”经营的开局之年,策略红利密集开释将成功提振市集风险偏好。科技自主可控、高端制造等领域的产业策略抓续发力,为关系行业转债提供基本面撑抓;其次,职权金钱预期收益率上行趋势明确,中遥远资金增抓职权市集的需求强劲,共同牢固了转债的股性价值;终末,在“金钱荒”布景下,“固收+”资金对转债的树立需求同意,尤其是在2026年上半年,臆度将成为树立岑岭期,供需紧均衡模式将为高估值提供韧性基础。

天元证券--专业服务伴您稳健前行!提示:本文来自互联网,不代表本网站观点。