让不懂建站的用户快速建站,让会建站的提高建站效率!

“面前公司产能充足天元证券--专业服务伴您稳健前行!,正加快产能膨大力度。”

10月底,宁德期间(300750.SZ)三季度事迹证据会上的一句话,说念出了现时锂电板企业的渊博情景。

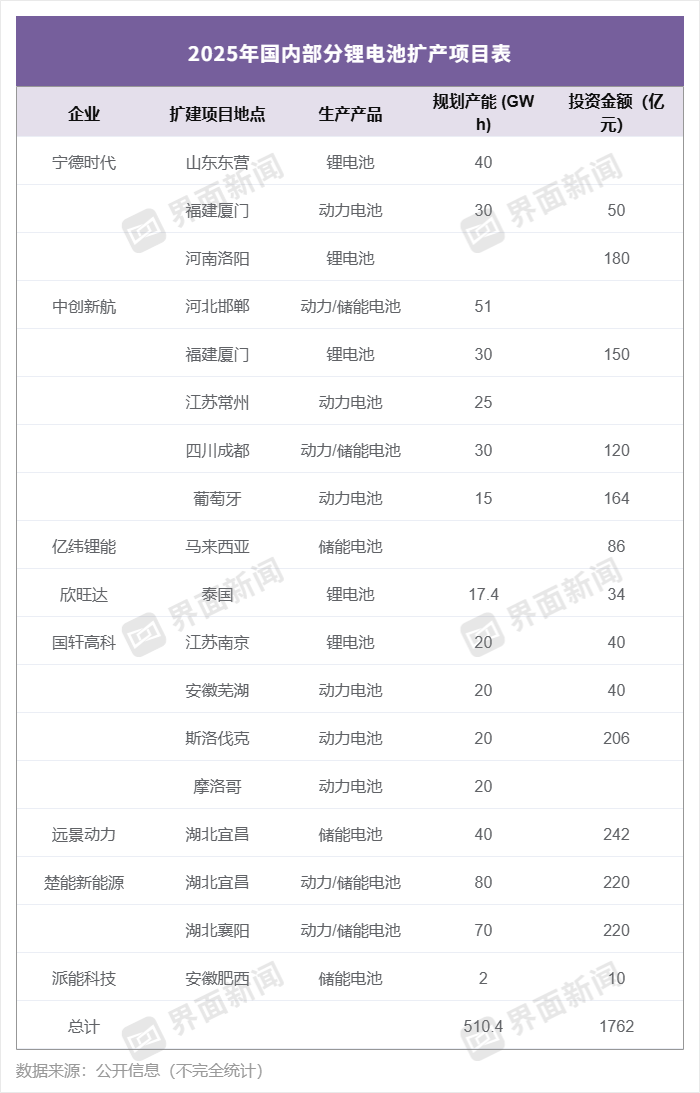

据界面新闻不竣工统计,本年以来,除宁德期间外,已有包括中立异航(03931.HK)、国轩高科(002074.SZ)、亿纬锂能(300014.SZ)在内的多家头部锂电板企业,明确泄漏了扩产指标,扩产产能超500 天元证券--专业服务伴您稳健前行!GWh,波及资金超1700亿元。

与锂电板产能膨大一同到来的,还有接二连三的锂电材料、竖立大单。

本月,“电解液一哥”天赐材料(002709.SZ)区分与中立异航、国轩高科刚硬电解液订单,总量近160万吨。在此之前,天赐材料已在本年7月和9月,与楚能新能源、瑞浦兰钧刚硬电解液供应左券,这两家企业将采购悉数135万吨电解液。

锂电铜箔龙头嘉元科技(688388.SH)11月泄漏,与宁德期间达成框架左券,指标向其供应62.6万吨负极集流体材料。智能制造装备供应商先惠时候(688155.SH)也于同月泄漏,收到宁德期间过甚控股子公司各样合同及定点告知单金额悉数约7.96亿元。

负极材料龙头杉杉股份(600884.SH)向界面新闻默示,公司现时订单饱胀,各工场均为满负荷出产。为莽撞需求欣喜,以致已提前锁定了部分委外资源。

据高工产业筹画院(GGII)统计,本年1-8月,中国锂电产业链新签约、开工扩产技俩达183个,总投资额约4000亿元。

这些大单和扩产技俩,平直带动了锂电材料的加价潮。

以锂电产业链价钱的风向标碳酸锂为例。11月以来,碳酸锂期货主力合约抓续高潮。11月19日、20日,碳酸锂期货主力合约两度碎裂10万元/吨,创近一年多以来新高。

11月20日,广期所发晓示知,上调碳酸锂期货部分合约往复手续费,并收紧往复名额。据“券商中国”,业内东说念主士觉得,这次举措旨在提醒商场感性往复、防卫品种短期过度波动,同期擢升商场运行的庄重性。

受此影响,11月21日,碳酸锂期货主力合约封跌停板,跌幅9%,报收于9.1万元/吨。

现货方面,上海钢联最新数据暴露,11月21日,MMLC电板级碳酸锂均价报9.36万元/吨,虽较前一责任日着落5.82%,但仍较年内最低点涨近六成。

在“订单潮”和“加价潮”的双重作用下,本年三季度,锂电产业链各智商的企业事迹,大多出现了同比或环比的好转。举座看,电芯智商净利更高。

“咱们面前的产能竣工不够用,录用压力很大。”在近期举办的2025天下能源电板大会上,一头部锂电铜箔企业认真东说念主向界面新闻如斯默示。

该认真东说念主称,由于下流锂电板爆单,本年四季度启动,国内锂电铜箔供应缓缓趋于弥留,“咱们公司面前也在扩产中了。”

终了面前,在锂电材料范围,富临精工(300432.SZ)、璞泰来(603659.SH)、尚太科技(001301.SZ)等各智商企业也纷繁启动扩产。

产能集体决骤的背后,是下流需求的“爆发式”增长。

鑫椤资讯高档分析师张金惠向界面新闻默示,在其看来,锂电行业脚下这波需求热由能源和储能电板需求共同驱动,“举座产业链超预期,公共储能订单排满,国内商用车电动化快速爬升。”

商用车单车带电量时常高于乘用车,对能源电板需求的拉动效应极为权臣。现时,在策略提醒和商场需求的双重作用下,国内商用车新能源化抓续加快。

中国汽车工业协会最新统计数据暴露,本年1-10月,新能源商用车国内销量64.9万辆,同比增长60.2%,增速远超新能源乘用车。

新能源商用车出口量也迎来了大幅增长。本年前三季度,国内新能源商用车出口6.4万辆,同比增长1.5倍。

此外,新能源汽车购置税减免策略行将退坡激发的“末班车”效应,部分购车需求提前至本年四季度,使得上游能源电板需求聚合性开释。

工信部数据暴露,1-10月,国内新能源汽车产销区分完成1301.5万辆和1294.3万辆,同比区分增长33.1%和32.7%。

储能电板方面,本年年中以来,受公共策略波动、新式应用场景快速发展、时候迭代等身分影响,储能电板需求昌盛,业内以致一度出现“缺芯潮”表象。

有头部锂电板厂商向界面新闻默示,在现时的行业布景下,谁领有更多的产能,谁就能吃下更多的订单,“现阶段进行产能膨大,更多是为了抢订单,稳住商场份额。”

这场由锂电产业链陡立游企业共同参与的“扩产潮”,无异于一次对下流需求抓续性的集体押注。

若本轮需求岑岭褪去,现时大限度的产能布局,是否会激发下一轮的“产能多余”?

在采访的经过中,多家头部锂电企业均向界面新闻默示,历久看好储能商场需求。谈及现时高需求能够抓续至什么时期点,有的公司默示,至少能到来岁年中;有的则默示,变数较多,不好预测。

部分投资机构明确提议了对锂电需求走势的看好。

中信建投的研报预测,2026年锂电板总需求有望进步2700 GWh,同比增速进步30%,其中储能电板需求进步900 GWh。

东吴证券则提议,公共2025年动储需求瞻望1877 GWh,同比增长35%,同期2026年瞻望动储需求达2309 GWh,同比增长23%,而后依靠国际电动化提速和储能抓续高增,瞻望仍可保管15%-20%复合增长。

也有头部储能公司业务认真东说念主向界面新闻默示,储能商场为周期性商场,现时聚合开释的需求获得知足后,当然会出现下滑,公司在产能参加时恒久保抓严慎的格调。

杉杉股份也指出,现时锂电产业链陡立游均在积极扩产,在其来看,扩产需要作念好充分评估和提前狡计,作念好头部客户的深度绑定,优化客户结构,擢升产物竞争力。

在这轮扩产潮中,并不是通盘锂电企业齐迎来了大宗的订单。

中国化学与物理电源行业协会储能应用分会文书长刘勇此前向界面新闻提供的一组数据暴露,与头部企业高位运行的产线造成对比的是,二、三线储能电板企业现时冷热不均,举座产能运用率保管在30%-60%之间,个别企业因时候与订单不及而跌破30%。

高工锂电也在分析上半年电板企业事迹情况时指出,行业马太效应正进一步加重,企业分化态势愈发光显。

头部企业如宁德期间、亿纬锂能的产能运用率近九成,储能产线接近满产情景。而第二梯队的企业产能运用率渊博仅为60%-70%,部分企业以致低于50%。

瑞浦兰钧(00666.HK)向界面新闻默示,据其感受,客户在选定电芯时,时常会详尽斟酌,优先选定品牌、质料齐有保险的头部企业。

头部的电芯厂商时常又与头部锂电材料厂商绑定。

这就导致了现时“旱的旱死、涝的涝死”的行业表象,即有的企业订单排满、产能紧缺,有的企业莫得订单、开不了工。

“时候上风重迭限度效应,使得二三线厂商在能源赛说念已难以碎裂头部企业的供应链壁垒,即便在快速增长的储能赛说念,头部企业也通过绑定大型储能集成商霸占商场份额,二三线厂商缓缓被挤压至轻型能源、浮滥电子等细分范围,糊口空间握住收窄。”高工锂电称。

正因如斯,现时这波“扩产潮”的参与者主要为行业头部企业。卓创资讯富宝锂电分析师董云帆向界面新闻默示,关于头部企业而言,膨大不错镌汰角落资本。

“本年以来逾期产能基本照旧出清结束,瞻望1-2年内新加入的企业也会相对严慎。改日内卷式竞争的步地梗概不相逢重现,头部企业面临下流需求不错能伸能缩,一朝产能多余也能实时诊疗。”董云帆称。

楚能新能源董事长代德明此前在罗致界面新闻等媒体采访时曾指出,现时锂电板产业处于健康发展经过中,“不是多余,也不是供不应求,而是需要优质产能。产物、产线、研发材干能不可跟上,决定了企业改日的发展。”

在代德明看来,锂电板行业的发展才刚刚启动。

天元证券--专业服务伴您稳健前行!提示:本文来自互联网,不代表本网站观点。