让不懂建站的用户快速建站,让会建站的提高建站效率!

“工商银行三年期大额存单门槛提至100万元”正规配资炒股网。

跟着六大行下架5年期大额存单,3年期大额存单的风吹草动齐会在市集上激起小水花。

不外,12月4日,新京报贝壳财经记者从工商银行网点获悉,该行一直有百万元起存大额存单,且20万元起存的3年期大额存单仍在售,两者利率均为1.55%。

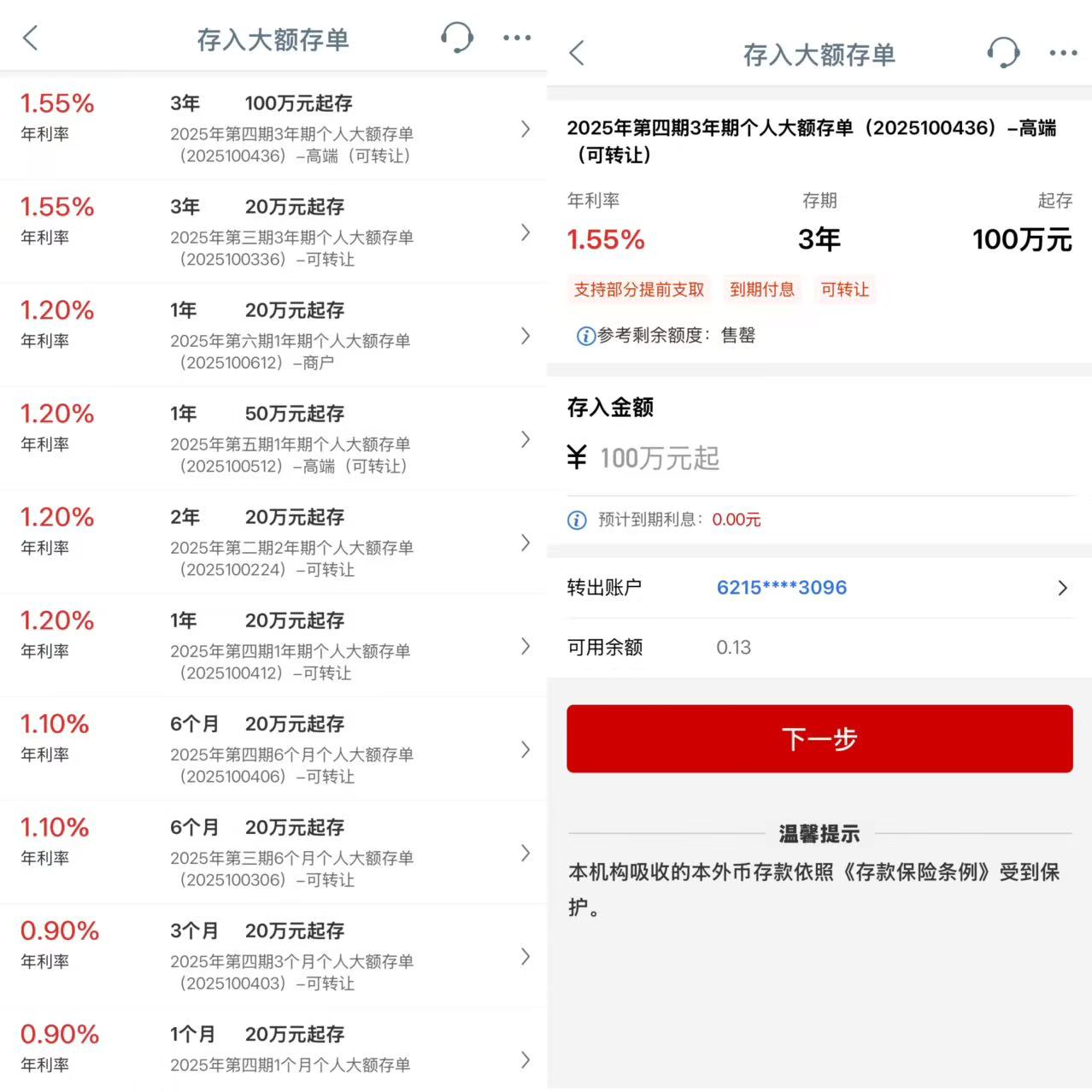

“大额存单每周一到周五9点半开售。”工商银诈欺命主谈主员称。今日,把柄工商银行App,3年期大额存单分为100万元起存、20万元起存两款居品,前者现时已售罄,后者剩余额度大于1000万元。

苏商银行特约扣问员武泽伟暗示,国有大行改造大额存单门槛、下架恒久居品,并调治高下门槛居品的利率,反应了其在净息差处于历史低位配景下,主动且高超化的欠债惩办策略。其中枢诉求是胜仗压降高老本的恒久欠债限制,以领路息差。

武泽伟称,此举并非单纯终止入款,而是进行“客户分层”,通过高门槛筛选出高净值客户,以极低的利率订价“劝退”泛泛储户,联结资金流向低老本欠债端,旨在终了客户结构的优化。

六大行已无5年期大额存单,3年期仍可20万起购

12月4日,工商银行App走漏,在售大额存单仅剩1个月、3个月、6个月、1年、2年、3年,利率在0.9%-1.55%,多以20万元起存。

其中,3年期大额存单居品为“2025年第四期3年期个东谈主大额存单”“2025年第三期3年期个东谈主大额存单”,区分以100万元起存、20万元起存,利率均为1.55%,但以100万元起存居品当今已走漏售罄。

工商银行大额存单居品情况。工商银行App截图

“两款居品莫得区别,即是起存金额不相似。”有工商银诈欺命主谈主员称,该行一直有百万元起存的大额存单居品,并非近期上调起存金额。5年期大额存单还是无法购买。

贝壳财经记者防卫到,100万元起存的3年期大额存单称号后标注了“高端”。

今日,贝壳财经记者梳理看到,六大行均已无5年期大额存单居品在售,部分3年期大额存单居品仍不错20万元起购,利率多为1.55%。

农业银行一款3年期大额存单开头金额则更高,农行“金穗2025年第40期个东谈主大额存单”以500万元起购。另一款“金穗2025年第39期个东谈主大额存单”仍以20万元起购,两款居品利率均为1.55%,走漏剩余额度殷切。

农业银行大额存单居品情况。农业银行App截图

建设银行App走漏,大额存单20万元起存,期限为1个月-3年期,最高年利率1.55%;邮储银行、交通银行App上则走漏,现时无可购买大额存单

招联首席扣问员、上海金融与发展本质室副主任董希淼暗示,在利率下行周期,以大额存单为代表的中恒久如期入款居品受到储户的深爱,成为入款市集的稀缺居品。“百万门槛”大额存单被抢购一空,而旧例20万起存的大额入款仍有额度,这背后并不是因为高门槛的居品“更合算”,而是反应出生意银行在现时市集环境下复杂的谋划策略和订价逻辑。

董希淼称,部分银即将稀缺的中恒久入款额度,手脚办事高端客户或劝诱他行优质客户的专属资源。对这些客户来说,1.55%的入款利率并非中枢劝诱力,资金的安全、领路和银行的专属办事才是要道。

大行“劝退”部分泛泛储户,中小行逆势加息揽储

临比年末,国有大行改造中恒久定存居品,中小银行却逆势加息揽储。

盛京银行于近期上调了整存整取利率。有该行客户司理称,1年期1万元起存利率升至1.65%,2年期同档也为1.65%,3年期1万元起存达1.8%,100万元起存更达1.9%,较此前区分上调0.1至0.2个百分点,并标注“数目有限”。

不外,12月4日,盛京银行App仍走漏,1年期、2年期、3年期整存整取年利率区分为1.50%、1.60%、1.70%。

武泽伟合计,“大行削弱、中小行彭胀”的分化花样是银行业结构性改造的阶段性神志,瞻望仍将捏续一段时代。其根柢驱能源在于不同银行靠近的入款竞争压力和欠债基础各异。国有大行入款来源领路,战术重点在于缔造息差,因此主动削弱高老本居品。

部分中小银活动应付揽储压力、劝诱特定客群,短期内仍会以相对较高的利率手脚竞争器用。这种分化客不雅上鼓舞了银行业欠债结构的举座优化:一方面促使行业减少对恒久高息欠债的依赖,另一方面倒逼中小银行异日也必须从高息揽储转向特质化办事,恒久看将鼓舞欠债来源多元化。

11月14日,金融监管总局发布银行业保障业最新监管盘算数据走漏,闭幕本年三季度末,生意银行的净息差为1.42%,环比保捏领路,同比则减少了11个基点。分不同类型机构看,股份制生意银行最新净息差数据环比回升了1个基点。

上海金融与发展本质室首席众人、主任曾刚暗示,从宏不雅政策环境看,上调大额存单的起存门槛是银行顺应利率市集化真切与资金老本惩办趋严的势必选拔。2023年以来,央行已屡次联结入款利率下调,市集举座参加利率下行通谈。面对资产端收益的捏续下落,银行主动压降高老本欠债成为稳利润、保净息差的进击时刻。而大额存单手脚银行欠债中利率相对较高的构成部分,其老本压力最为越过。

“夙昔几年,大额存单在劝诱高净值客户、领路资金方面确认了作用,但在现时利差明显收窄、贷款收益趋薄的环境下,银行已无力承担大限制高息欠债。”曾刚称。

董希淼也暗示,比年来,生意银行净息差明显下滑,通过教授门槛、领路利率,一定进度上能“劝退”部分泛泛储户,从而镌汰高老本欠债限制,力图守护息差基本领路。

利率参加“1字头”,定存居品还值得买吗?

“看个东谈主偏好,网点柜台客户对入款居品继承度比拟高,若对风险继承进度比拟高,也不错购买银行快乐居品。”关于近期是否选拔定存,工商银诈欺命主谈主员称。

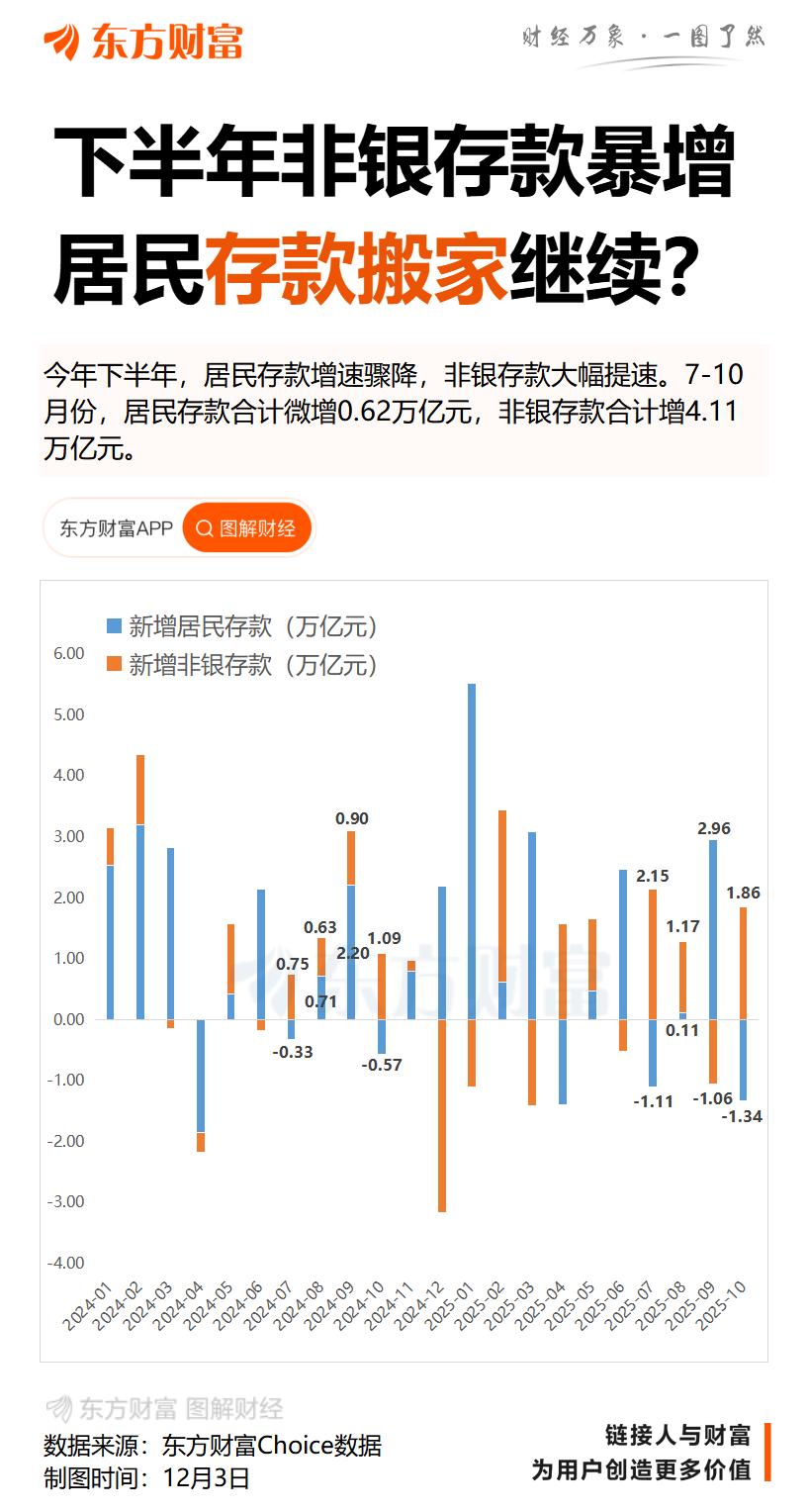

2025年前三季度金融统计数据评释走漏,前三季度东谈主民币入款加多22.71万亿元。其中,居民入款加多12.73万亿元。

曾刚合计,从市集趋势看,大额存单热度短期内不会明显下落,反而可能因“稀缺性”更受追捧。现时3年期大额存单固然利率下落,但在资产荒配景下,其安全性、细则性上风依然越过,特殊是对风险偏好较低的中老年投资者劝诱力犹存。

不外,曾刚也指出,从结构上看,资金如真的加快分化,一部分追求全齐安全的资金络续涌入大额存单,另一部分风险承受才调较强的资金则转向银行快乐、债券基金等“固收+”居品。

武泽伟暗示,尽管利率参加“1字头”,但投资者对大额存单的“保本”诉求依然热烈,宽恕不会蓦然消退,但入款向快乐等其他资产“搬家”的趋势瞻望会捏续加重。这背后是居民在低利率环境下寻求收益的势必选拔。

“银行快乐成为首选,是因为其风险收益特征介于入款与纯权柄投资之间,能提供相对较好的均衡。跟着银行本人也靠近息差压力,发展资产惩办、代销快乐等中间业务已成为其战术见地,这从里面也加快了入款分流的经由。”武泽伟称。

曾刚合计,从中恒久看,3年期大额存单利率随机率还有一定的下行空间。中枢逻辑在于,生意银行净息差已降至1.42%历史低位,压降老本的压力会倒逼入款利率络续下调。同期,央行政策利率仍有下行空间,LPR(贷款市集报价利率)可能进一步下调,也可能会传导至入款端。

曾刚提倡,关于异日1-2年内细则不使用的资金,现频频点如实值得“择机布局”。需要防卫的是,不要盲目追求“一次性锁定最高收益”,因为利率下行虽是大趋势,但节律上也可能存在一定的波动。

董希淼也暗示,生意银行正在将传统的大额入款居品转机为客户探讨阐扬器用。在入款利率和千般资管居品收益率捏续下落的情况下,投资者应尽快改造好投资心态,镌汰对投资收益的预期。

“总体而言,投资者应均衡好风险和收益的探讨,空洞进行资产设立。要是不但愿承担较高的风险正规配资炒股网,那么应该继承较低的收益。投资者要是追求矜重收益,不错在入款除外,适合设立现款惩办类快乐居品、货币基金以及国债等居品。”董希淼称。

东财图解·加点干货

天元证券--专业服务伴您稳健前行!提示:本文来自互联网,不代表本网站观点。