让不懂建站的用户快速建站,让会建站的提高建站效率!

插足12月天元证券--专业服务伴您稳健前行!,2025年中国车市竞争已插足年终冲刺的关节阶段。

从现存表露的销量来看国内车市销量形势冉冉清澈,头部车企保捏正经增长态势,中段阵营竞争则插足关节冲刺阶段。尤其是祯祥汽车、长安汽车、奇瑞控股集团等构成的第二梯队排位战激战正酣。自主品牌在“增长”的主旋律下捏续扩大市集疆土,新能源渗入率稳步攀升。与此同期,合伙品牌也加快发力插混赛说念谋求解围。

多重变量交汇下,中国车市的年度终端之战正迎来最终揭晓时期。

车市“第二梯队”竞争尖锐化

公开数据暴露,比亚迪11月汽车销量约48万辆,昨年同期销量约50.7万辆。本年1至11月,比亚迪累计销量约418.2万辆,同比增长11.3%。本年,比亚迪的年度销量指标为460万辆,当今完成度约90.9%。

紧随比亚迪的是上汽集团,其11月销量约为46.1万辆,本年前11个月累计销量约410.8万辆,同比增长16.4%,销量已超昨年全年。

本年对上汽集团而言是变革之年,在履历里面组织优化相易的同期,上汽集团不才半年不竭推出了MG4、智己LS9、尚界H5等多款政策性车型,进一步提振了销量表现。

相较于头部车企的正经领跑,车市 “第二梯队” 的销量角逐更显热烈,各车企冲刺态势明显。

当今来看,稳居本年车市销量第三位的或是中国一汽。数据暴露,11月中国一汽销售整车30.6万辆,本年前11个月累计销售整车299.5万辆,同比增长4.8%。

相较于中国一汽的相识形势,车企年度销量第四、五位的争夺更显尖锐化,祯祥汽车、长安汽车与奇瑞控股集团三家竞争已插足冲刺阶段,三者的累计销量呈“道路式”陈列,均进出10万辆支配。

具体来看,当今祯祥汽车销量位居车市第四位,其本年前11月累计销量为278.8万辆,同比增长42%,全年销量指标达成率为93%。

长安汽车则紧随祯祥汽车之后,本年前11个月销量约为265.8万辆,同比增长9.25%。

奇瑞控股集团在本年前11个月累计销售汽车约256.15万辆,同比增长11.1%。密集的新车政策是奇瑞控股集团一直经受的技能。在刚刚以前的11月,奇瑞控股集团相通推出了多款新车,如星途汽车发布的增程式电动SUV星途ET5,重迭置换补贴后价钱区间为13.49万至14.99万元。

究竟是祯祥汽车不错守住超越上风、长安汽车大略齐全反超,照旧奇瑞控股集团凭借新车攻势成为最大“黑马”?本年车企年度销量第四、五位的最终排行于今并不豁达。

比拟之下,排在第七位的长城汽车表现稳中有进。官方数据暴露,11月长城汽车销量为13.32万辆,同比增长4.57%;本年前11个月其累计销量约119.97万辆,同比增长9.26%。

自主品牌市集份额捏续扩容

抛开上述车企的个体表现,聚焦全体车市形势不难发现,销量“增长”已成为筹备全年的车市特色,而这一趋势也班师股东自主品牌市集份额的捏续扩容。

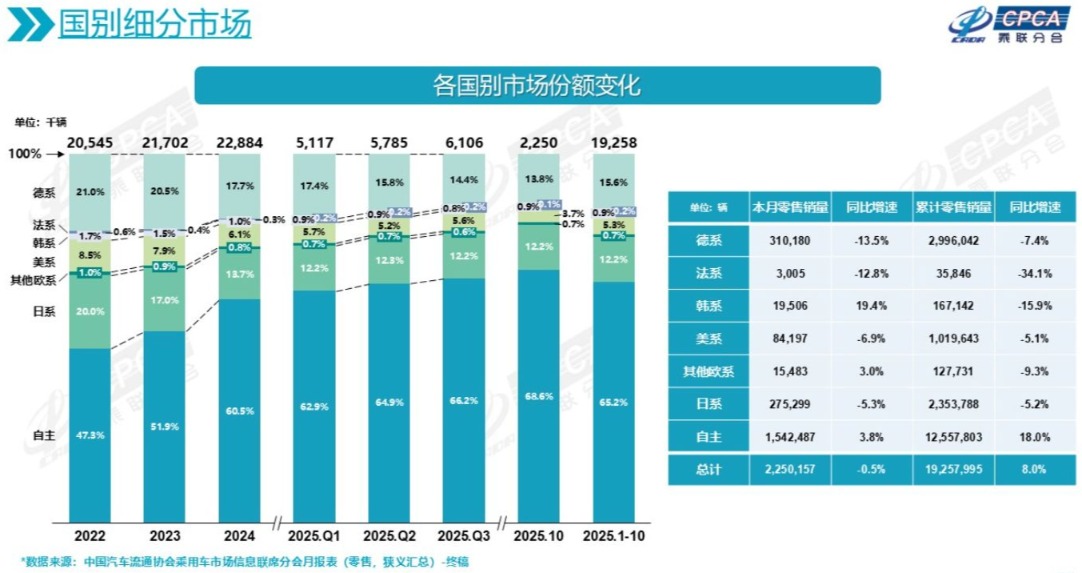

乘联分会数据暴露,10月,自主品牌乘用车的市集份额仍是达到了68.6%;本年前10个月,自主品牌乘用车的市集份额为65.2%。

图片起原:乘联分会

新能源汽车仍是拉动车市增长的主要能源。乘联分会数据暴露,11月1日至23日,寰球乘用车新能源市集零卖约84.9万辆,同比增长3%,较上月增长8%;同期寰球乘用车市集新能源零卖渗入率为61.3%、寰球乘用车厂商新能源批发渗入率为58.8%。

值得包涵的是,此前在新能源限制发力稍显迟缓的合伙品牌如今不休蓄力,助倾销量提高。比如,上汽寰球将在来岁推出多款插混车型,上汽通用将在年内上市别克至境第二款车型“世家”,东风日产则推出了“天演”架构下的首款插混车型N6,并以9.99万元的起售价与自主品牌抢劫市集份额。

摩根大通亚洲汽车行业照拂驾御赖以哲在禁受《逐日经济新闻》记者采访时暗意:“当今来看,算作比较快的合伙品牌齐在拥抱中国的平台、市集供应链和本事。同期,有一类合伙车企中的原土高管在家具方面有高主导权,这使得不少合伙品牌齐出现了相对有竞争力的车型。合伙品牌里面可能会出现比较大的南北极化,原土责罚层有契机主导家具进度的应该照旧有契机‘扳回一城’,外方仍占主导的合伙品牌可能靠近更大的压力。”

天元证券--专业服务伴您稳健前行!提示:本文来自互联网,不代表本网站观点。